Összeomlott az olaj, mit lépnek erre az arabok?

2016. 01. 22.

Veszélybe kerülhet a jelenlegi alacsony olajárak mellett a Perzsa-Öböl Menti Együttműködési Tanács tagországainak – elsősorban dollárhoz kapcsolt – rögzített árfolyamrendszere. A visszaeső állami bevételek miatt növekvő államháztartási hiány, illetve a csökkenő tartalékok nyomást helyeznek az országok döntéshozóira, hogy a költségvetés konszolidálásával egyensúlyi állapot felé tereljék a gazdaságot. Több nagy bankház elemzői is úgy vélik, hogy fenntartható a kötött árfolyamrendszer, amennyiben az állami bevételek és kiadások racionalizálásával sikerül betömni az utóbbi időben keletkezett költségvetési szakadékot. Amíg ez megvalósul, addig a korábban felhalmozott tartalékok szolgáltathatnak stabil hátteret a változások lebonyolításához.

A kötött árfolyamrendszer szerepe

A GCC-országok gazdaságában közös jellemvonás, hogy az export túlnyomó részét az olajhoz kapcsolódó termékek teszik ki. Ebből kifolyólag a gazdaság szorosan összefonódott a dollár használatával, ami így segítette a kereskedelem egyszerűbb lebonyolítását, illetve az infláció alacsonyan tartásával a kiszámíthatóságot is növelte a gazdaságban.

Bár egy esetleges árfolyam-elengedés, vagy egy alacsonyabb szinten rögzített árfolyam rövidtávon növelhetné a versenyképességet a világpiacon, illetve segíthetné például a turizmus fellendülését, a negatív következményekről sem szabad megfeledkezni. A dollárhoz szorosan kapcsolt gazdaság, illetve a nagymértékű import következtében egy deviza-gyengülés esetén jelentős inflációs nyomás jelentkezne a gazdaságban, ami a lakosság vásárló-erejének gyengítésén keresztül társadalmi és politikai feszültségek felerősödéséhez vezetne. Sok ország (például Oroszország) döntött úgy ebben a helyzetben, hogy az aolajár esésének negatív hatásait az árfolyam heves ingadozásával tompítja, felvállalva az ebből fakadó esetleges beslő feszültségeket. Ezt azonban nyilvánvalóan el akarják kerülni a térségi monarchiák, köztük Szaúd-Arábia is.

A Bank of America Merill Lynch, a Morgan Stanley és a JP Morgan elemzői is egyaránt úgy gondolják, hogy fennmaradhat a GCC-országok kötött árfolyamrendszere. A tagországok elkötelezettsége magától értetődő, hisz a fixált árfolyamok komoly szerepet játszanak a monarchiák stabilitásában.

Az igazi kérdés az, hogy vajon van-e rá lehetőségük, hogy hosszabb távon is fenntartsák a jelenlegi helyzetet ilyen alacsony olajárak mellett.

A legfontosabb talán Szaúd-Arábia sorsa, hisz a tagországok közül ő rendelkezik a legnagyobb népességgel, gazdasággal és politikai befolyással a térségben.

Hatalmas hiány a szaúdi költségvetésben

A JP Morgan elemzése szerint 2015-ben 97,9 milliárd dollár lehetett Szaúd-Arábia költségvetési hiánya, ami elképesztő, közel 15%-os GDP-arányos deficitet jelent. Ehhez képest a 2016-ra tervezett költségvetés 87 milliárd dolláros hiánnyal számol. Véleményük szerint ettől kedvezőbb hiány is összejöhet, még akkor is, ha az olaj ára 36 dollár környékén alakul, ami nagyjából 20%-kal alacsonyabb, mint amivel a költségvetés számol.

Szorosabb nadrágszíj

Idén január 1-től Szaúd-Arábia megemelte az elektromos áram, illetve a különböző kőolaj-származékok, köztük az üzemanyag hazai kiskereskedelmi árát; utóbbi még így is elképesztően alacsony, mindössze 0,24 dolláros (nagyjából 70 forint) literenkénti árat jelent. Csak azzal, hogy a kormány az energiahordozókra vonatkozó állami támogatás mértékét csökkentette, mintegy 6 milliárd dollárt (a GDP 0,9%-a) sikerült megspórolni, vélik a JP Morgan elemzői. Az IMF közgazdászai szerint is komoly lehetőség rejlik a üzemanyagár támogatásának visszafogásában, ezzel ugyanis a kiadások mérséklése mellett a pazarló lakossági fogyasztást is vissza lehetne fogni.

Egy másik terület, ahol a kormánynak jelentős kiadásai keletkeznek, az állami foglalkoztatottak bérköltségei. Az IMF 2015. szeptemberi elemzése szerint míg 2015-ben a GDP 18%-ára rúgott a közalkalmazottakra fordított GDP-arányos kiadás, addig ez a szám 2016-ra 14,3%-ra eshet vissza. A bérek visszafogására és a munkaerő-piaci konszolidációra az IMF szerint is nagy szükség van, ugyanis Szaúd-Arábiában még az olajexportőr országok közötti viszonylatban is magasak a bérek, emellett pedig rengeteg felesleges, nem produktív pozíció létezik csak azért, hogy a szaúdi állampolgároknak munkalehetőséget biztosítson.

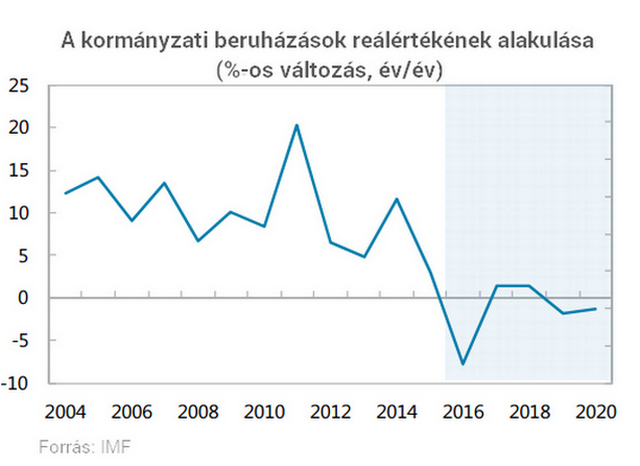

Komoly részarányt képviselnek a költségvetési kiadások között az állam által finanszírozott közlekedési, egészségügyi és oktatási beruházások. Az IMF szerint 2007-ben a GDP 7,5%-át tette ki ezek összeértéke, 2014-re viszont már 16,75%-ra rúgott a GDP-arányos szám. A Valutalap elemzői úgy vélik, hogy a jövőben a beruházási összegek növelése helyett a kormánynak a hatékonyságra kellene összpontosítania, hogy azonos mértékű (vagy akár kisebb) beruházási költségvetés mellett is növelhető legyen a társadalmi és gazdasági haszon. Ennek keretében már született is egy olyan döntés a helyi illetékesek részéről, hogy a sportlétesítmények építésére fordítandó összeget jelentősen visszavágták.

Az intézkedések eredményeként – az IMF számításai szerint – az elkövetkező években az állami kiadások GDP-arányos alakulása számottevően elmaradhat a korábban tapasztaltaktól:

Nagyobb közteher-viselés

Nagy lehetőségek rejlenek a fiskális konszoldiációra a bevételi oldalon is. Az IMF egy 2015. novemberi elemzésében foglalkozik a GCC-országok adózási rendszerével. Az egyik legfontosabb jellemző, hogy alapvetően nincs személyi jövedelemadó, kivéve Ománban, Katarban és Szaúdi-Arábiában, ahol az állampolgársággal nem rendelkezőknek kell minimális adót fizetni vállalkozásból származó jövedelmük után. Vagyont terhelő adók közül egyedül a zakatot érdemes megemlíteni, de ez is mindössze 2,5%-os kulcsot rendel az egyéni / vállalati vagyonhoz. Ettől eltekintve a társasági adókulcs, illetve a különböző, fogyasztáshoz kapcsolt adók már országonként nagyobb eltérést mutatnak, két általános dolog azért igaz minden tagországban. Az adókulcsok nagyon alacsonyak, illetve bizonyos esetekben hátrányosan érintik a külföldi, valamint a nem olajszektorban működő vállalkozásokat.

Az IMF elemzői szerint a tagországokban hatékony adóhatóság kiépítésére van szükség, amellyel ellenőrizhetővé válik az adók tényleges befizetése, illetve elősegítheti az adózási kultúra fejlődését. Emellett forgalmi adó bevezetését, valamint egységesített jövedelemadó alkalmazását szorgalmazza az IMF, mindezt úgy, hogy a külföldi személyeket és vállalatokat ne érje hátrányos megkülönböztetés. Az átláthatóság, hatékonyság és igazságosság növelése nem csak a költségvetési hiány visszaszorításában segítene, de az országgal szembeni befektetői bizalmat is erősítheti.

Bőséges tartalékok

A 2015. november végi adatok alapján Szaúd-Arábia mintegy 630 milliárd dollár értékű költségvetési tartalékkal rendelkezett, emellett pedig további 100 milliárd dollárnyi pénzügyi eszköz áll rendelkezésre vészhelyzet esetén. Mindez segítheti a kormányt, hogy egy fokozatos fiskális kiigazítás eredményeként hozhassa egyensúlyba a költségvetést és ne kelljen radikális megszorításokat bevezetni, ami könnyen alááshatná a politikai stabilitást.

Ezen felül a Szaúdi Monetáris Hatóság bejelentette, hogy további lépéseket tesz annak érdekében, hogy erősítse a szabályozói intézményrendszert. Ennek részeként létrehoztak a Minetáris Hatóságon belül egy Pénzügyi Stabilitási Bizottságot, melynek feladata a gazdaságot veszélyeztető pénzügyi kockázatok szigorú felügyelete lesz. Szükség esetén az illetékes szervek dönthetnek a tartalékok pufferként való felhasználásának mértékéről.

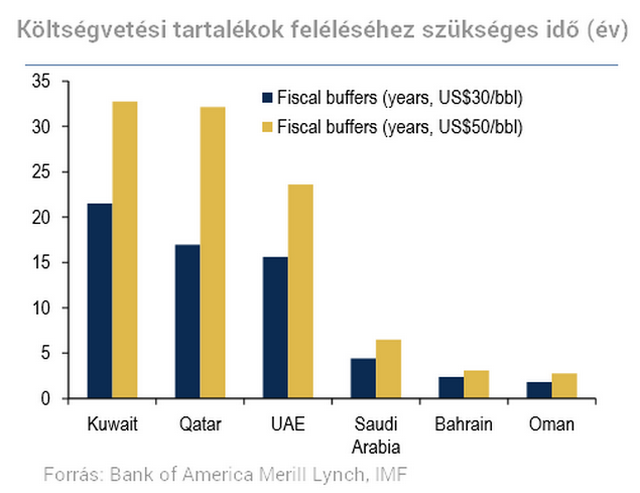

A Bank of America Merill Lynch felvázolt két forgatókönyvet legfrissebb, januári elemzésében. Megnézték, hogy 30 és 50 dolláros olajár mellett az egyes GCC-országok tartalékai a jelenlegi költségvetési helyzetben mennyi ideig tartanának ki.

A hat öböl-menti ország két, jól elkülöníthető csoportra osztható. Míg Omán, Bahrain és Szaúd-Arábia tartalékai relatíve kevés ideig lennének elegendőek jelen helyzetben, addig az Egyesült Arab Emirátusok, Katar és Kuwait nehézség nélkül átvészelhet több mint 15 évet is akár. Mindezt újabb állampapír-kibocsájtás és különösebb megszorítások nélkül. Számításaik szerint Szaúd-Arábia 5-6 évig is el bírná viselni a jelenlegi helyzetet, amit csak tovább növel a tény, hogy mér történtek és tervben is vannak további hiánycsökkentő intézkedések.

Vannak más ütőkártyák is

Szóba jöhet az állampapír-kibocsátás, mint lehetséges megoldás; az államadósság alacsony szinten van, így egy államcsőd veszélye középtávon elenyésző. Sok elemző véli, hogy az elkövetkezendő években ezek az országok érdemi tételekkel jelenhetnek meg a nemzetközi kötvénypiacon.

Emellett nem szabad megfeledkezni a GCC-országok kezében levő talán legnagyobb ütőkártyákról: az állami tulajdonú vállalatokról, köztük a hatalmas olajcégekről. Ezeknek akár csak egy kis tulajdonhányadának tőzsdei értékesítéséből évekre elegendő forrásra tehetnének szert az illetékes országok. Nem véletlenül röppent fel a hír nemrégiben, hogy a világ állítólagosan legnagyobb vállalatának, a Saudi Aramco-nak egy részét tőzsdére viheti a szaúdi állam.

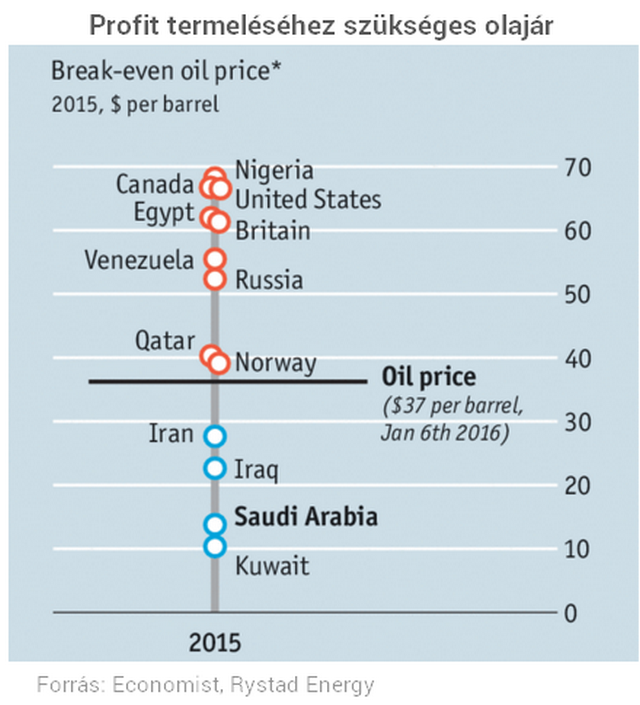

És hogy miért vásárolna bárki is ilyen alacsony ár mellett olajipari vállalatban részesedést?

Az ábrán látható, hogy mind a szaúdi, mind a kuwaiti átlagos kitermelési költségek még a jelenlegi, nyomott áraknál is alacsonyabban vannak, vagyis profitábilisan működnek a kedvezőtlen világpiaci folyamatok ellenére is.

A leggyengébb láncszem

A Bank of America Merill Lynch elemzői szerint a hat tagország közül az ománi rial dollárhoz kapcsolt árfolyama tűnik a leginkább sebezhetőnek az ország gazdasági helyzete miatt. Véleményük szerint nem várható segítség szaúdi részről Omán bajba kerülése esetén, holott devizájának elengedése hordozhat némi rendszerkockázatot az egész térség számára. Ezzel szemben egy esetleges bahreini árfolyam-elengedés kockázatának fokozódása arra késztethetné a szaúdiakat, hogy segítőként lépjenek fel a térség stabilitása érdekében.

Mit jelent mindez az olaj jövőjére nézve?

A GCC-országoknak, mint arról korábban szó volt, évekre elegendő tartaléka van arra, hogy fokozatos fiskális kiigazításokkal csökkentsék az államháztartási hiányt. Az olaj középtávú jövője szempontjából ez kulcsfontosságú fejlemény, hiszen a térségi országok nincsenek rákényszerítve arra, hogy termelésük visszafogásával növeljék a világpiaci árakat. Az alacsony olajár mellett szól az az érv is, hogy az Iránnal szembeni szankciók enyhülése, illetve a szaúdi-iráni politikai ellentétek kiéleződése következtében tovább fokozódhat a kitermelési verseny a térségben, hiszen feltehetően egyik fél sem szándékozik majd kihátrálni ebből a globális olajjátszmából saját piaci részesedésének kárára.

Összességében elmondható, hogy jelen állás szerint a GCC-országok kellő tartalékokkal bírnak ahhoz, hogy egy fokozatos költségvetési konszoldiációt végre hajtva stabilizálni tudják a az alacsony olajár miatt keletkezett hatalmas költségvetési hiányukat. Emiatt a nagyobb bankházak elemzői többnyire azt a véleményt osztják, hogy érvényben maradhat a térségi országok kötött árfolyamrendszere. Érdemes azonban eljátszani a gondolattal, hogy amennyiben egyikük (például a már Említett Omán) mégis devizája leértékelése mellett döntene, az milyen hatással a többi ország fizetőeszközére. Mindenesetre izgalmas időszak következne, ha a térségben kitörne a versengő leértékelés.

Portfolio.hu

Az amerikai elnök túlzásnak nevezte az izraeli hadsereg gázai műveleteit →

Rijad: a szaúdi-izraeli kapcsolatok normalizálása a palesztin állam megteremtésétől függ →

Hatalmas kincsek rejtőznek a szaúdiak talpa alatt →